赛迪发布《2021年5G发展展望白皮书》

750

2023-10-26

一、机器视觉行业发展现状及未来趋势分析

机器视觉虽然只有几十年发展时间,但随着全球新一轮科技革命与产业变革浪潮的兴起,机器视觉行业顺势迎来快速发展。机器视觉的应用已经从最初的汽车制造领域,扩展至如今消费电子、制药、食品包装等多个领域实现广泛应用。从产业发展生命周期来看,国际机器视觉产业已经处于成熟期,预期未来几年内,欧美日机器视觉技术仍将不断有创新,国际机器视觉市场有望保持现有市场规模,并继续增长。国内机器视觉产业目前还处于成长期,从近几年的情况来看,我国机器视觉产业已积累足够技术、市场、行业经验,已步入快速发展阶段。

机器视觉产业链主要由上游原材料零部件、中游装备制造以及下游终端应用行业构成。从深度来看,机器视觉的应用覆盖产业链的多个环节。以手机的制造为例,机器视觉可应用在结构件生产、模组生产、成品组装、锡膏和胶体的全制造环节,例如IPhone生产全过程就需要70套以上的机器视觉系统。从广度上看,机器视觉的下游行业众多,包括汽车、3C电子、半导体、食品饮料、光伏、物流、医药、印刷、玻璃、金属、木材等。

机器视觉的这种不断增长的扩散正在与将工业系统连接到物联网(IoT)的趋势融合。随着传感器变得越来越智能化(部分地由支持的计算机视觉算法驱动),因此生成的数据为工业系统的运行提供了宝贵的见解。反过来,这又开辟了监视设备的新方式,将自主机器人系统(如无人机)连接到物联网基础设施。

2019年我国机器视觉市场规模65.5亿元(不包含计算机视觉市场),同比增长21.8%。2014-2019年复合增长率为28.4%,并预测到2023年中国机器视觉市场规模将达到155.6亿元。当前我国经济向新动能、新经济转换,3C、汽车、光伏半导体等众多行业对机器视觉技术迸发旺盛需求,由此看来,中国机器视觉市场潜力巨大。数据显示,2016-2019年,全球机器视觉市场规模不断扩大,至2019年突破100亿美元,达到102亿美元。2020年,受新冠肺炎疫情影响,全球供应链中断,项目停摆,给全球机器视觉行业带来了冲击,市场规模下降至96亿美元。

二、行业简介

① 机器视觉基本介绍

机器视觉系统是集光学、机械、电子、计算、软件等技术为一体的工业应用系统,它通过对电磁辐射的时空模式进行探测及感知,可以自动获取一幅或多幅目标物体图像,对所获取图像的各种特征量进行处理、分析和测量,根据测量结果做出定性分析和定量解释,从而得到有关目标物体的某种认识并作出相应决策,执行可直接创造经济价值或社会价值的功能活动。我国机器视觉行业属于技术更新较快、受市场主导型产业,行业内企业竞争程度较高。

② 机器视觉产业链及上、下游行业之间的关联性

机器视觉产业链中相关企业主要分为三类:上游的机器视觉部件提供商、中游的相关装备制造商及机器视觉系统商、下游的机器视觉产品的终端应用商。机器视觉的产业链分布如下:

机器视觉行业内上游企业专注于与机器视觉相关的软硬部件的生产与研发。其中,硬件包括光源、镜头、工业相机、图像采集卡以及控制器及配件等;软件包括图像处理软件以及底层算法平台等构成的机器视觉软件及算法。

根据开源证券《工业机器视觉之“眼”——机器视觉》报告,在目前的整个机器视觉系统成本构成上,核心零部件大约占比 45%、软件开发大约占比 35%、组装集成大约占比 15%、维护服务大约占比 5%,核心零部件和软件开发是产业链中绝对的核心环节。如图所示,发行人主要产品涵盖作为机器视觉核心部件的工业相机及图像采集卡两大类。

机器视觉行业内中游企业为机器视觉装备制造商与机器视觉系统商。其中,机器视觉系统包含独立完整的成像单元(光源、镜头、相机)和相应的算法软件,集图像采集、处理与通信功能于一身,可以灵活的进行配置和控制。而机器视觉装备则以机器视觉系统的感知能力和分析决策能力为核心,在系统的基础上赋予了设备自动化和智能化的功能,将其应用在下游实际的生产运作之中,可实现多种功能。

机器视觉行业下游主要为机器视觉设备的终端应用场景。具体来说,由于机器视觉具有定位、识别、测量、检测四大功能,通常下游应用企业会将相关设备配置应用在产品生产制造过程中的检测、筛查等重要环节,从而达到提高良品率、提升生产效率、减少对人工的依赖以及节约成本等目的。因此,工业相机、图像采集卡作为机器视觉设备的核心部件之一,将被广泛应用于生产生活的各个领域。此外,未来随着工业智能制造的不断升级,机器视觉设备在各个行业的渗透率将进一步提高,相关核心部件的市场需求有望迎来新一轮的爆发增长。

三、行业发展历程

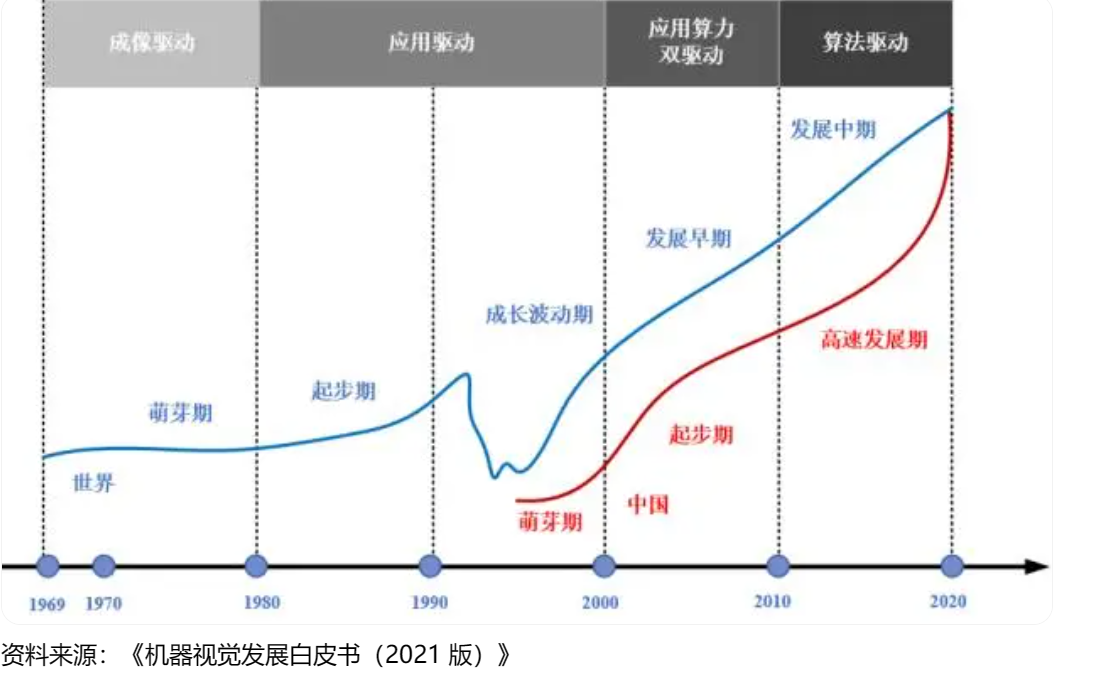

从全球范围来看,机器视觉行业起源于 20 世纪 70 年代,发展至今,行业已经历五个发展阶段。第一阶段,1969-1979 年,在成像传感器诞生的驱动下,机器视觉进入产业萌芽期。1969 年美国贝尔实验室成功研制出 CCD 传感器,可以直接把图像转换为数字信号并存储到电脑中参与计算和分析,从而为机器视觉的产生奠定了基础;第二阶段,1980-1989 年,在需求应用的驱动下,机器视觉进入起步期。

机器视觉概念首次在产业界被提及,加拿大的 Teledyne Dalsa、英国的 E2V 以及美国的 Cognex(康耐视)等相关知名企业诞生;第三阶段,1990-1999年,随着需求端应用的不断发展,机器视觉行业进入成长波动期。

其中,1990年半导体产业的发展为机器视觉行业提供了较大的发展潜力,但受限于成像技术和算法算力尚不成熟,无法有效满足行业的应用需求,难以全面推广;第四阶段,2000-2009 年,在应用和算力的共同驱动下,机器视觉进入产业发展早期。

在 CPU算力大幅提升,FPD 平板显示制造、PCB 检测和汽车制造等行业陆续对机器视觉技术应用表现出强烈需求的双重因素影响下,产业需求和技术进步共同促进了机器视觉行业的快速发展与繁荣。我国机器视觉产业也在这个阶段加入了全球阵营;第五阶段,2010-2020 年,AI 算法的兴起推动机器视觉进入发展中期。2016年以来 AI 迅速发展,随着人工智能赋能的机器视觉开始在智能制造应用中的加速普及,相关产业得到了进一步发展。

相较而言,我国机器视觉行业虽起步较晚,但发展速度较快,行业已经历三个发展阶段。第一阶段,1995-1999 年,随着对国外设备与技术的引进与吸收,我国机器视觉行业进入了萌芽期。

但由于算法、算力及成像技术尚不成熟,我国仅有航空航天、军工及高端科研等核心机构和行业开始出现应用,部分相关企业作为国外代理会提供机器视觉器件及技术服务;第二阶段,2000-2008 年,在应用与算法的双驱动下,我国机器视觉行业迈入了起步期。随着算力强度的进一步提升,且国内如人民币印钞质量检测、邮政分拣等行业对机器视觉提出强烈的应用需求,我国开始出现一些专业的机器视觉企业;第三阶段,2009-2020 年,我国机器视觉产业逐步进入高速发展期。

特别指出的是,2010 年后,以苹果为代表的手机产业的飞速发展给整个 3C 电子制造业带来巨大的变革。一方面,随着3C 电子制造产业进入高精度时代,迫切需要用机器替代人工来保障产品加工精度和质量的一致性;另一方面,3C 电子由于更新较快,应用场景较为丰富,大大扩展了机器视觉的应用。

受到这两方面因素的共同影响,加速促进了我国机器视觉产业的发展,我国陆续涌现出近百家机器视觉企业。此外,2016 年以来 AI算法的发展,再次为我国机器视觉行业注入新一轮的发展活力。整体来看,从2010 年开始的近十年,我国机器视觉产业发展一直保持 20%-30%的增速。

(3)全球发展现状

根据 Market and Markets、高工机器人产业研究所(GGII)数据,2021 年全球机器视觉市场规模为804.0亿元,预期2022年全球市场规模将达到879.2亿元,同比 2021 年增长了 9.3%,且在 2015-2021 年期间实现了 13.4%的年均复合增长率。未来,预计 2022-2025 年全球机器视觉市场将以 13.2%的年复合增长率进行增长,2025 年全球机器视觉市场将达到 1,276.1 亿元的规模,行业整体将进入稳定发展的新时期。

其中,工业相机和图像采集卡作为机器视觉系统的核心部件,相关细分市场发展深受机器视觉行业影响,将有望成为行业内最具发展前景的细分市场之一。

在工业相机领域,据 GIR(Global Info Research)机构按收入统计调研数据知,2021 年全球工业相机收入大约 18.11 亿美元,预计 2028 年将达到 29.05 亿美元,在 2022-2028 年期间,全球工业相机市场规模将以年均 7.0%的复合增长率增长;在图像采集卡领域,据 QYResearch、东莞证券研究所数据,2020 年全球图像采集卡市场规模为 3.31 亿美元,预计 2025 年将达到 4.23 亿美元,年均复合增长率将达到 5.03%。

从区域分布来看,根据前瞻产业研究院、申港证券研究所数据,2019 年全球机器视觉市场份额占比最大的为欧洲地区,占比为 36.4%;其次是北美地区,占比 29.3%;随着我国在机器视觉行业的快速发展,以中国为代表的亚太地区正迎头赶上,份额占比已达到 25.3%。

(4)国内发展现状

根据机器视觉产业联盟(CMVU)在 2021 年度统计 153 家企业的样本调查数据,2021 年我国机器视觉行业销售额为 163.8 亿元,较 2020 年增长 34.5%。同时,受益于国家对智能制造产业的政策支持、我国制造业总体规模的进一步扩大以及下游应用行业的不断拓展等因素的影响,2019-2021 年期间,我国机器视觉行业的年均复合增长率达到了 22.9%,市场规模持续扩大。未来三年,考虑到宏观经济的复苏回暖、国产替代浪潮兴起、行业技术的创新升级以及下游应用领域的进一步延伸等因素,预计我国机器视觉行业发展将进入快车道,行业规模将从 2022 年的 215.1 亿元增长至 2024 年的 403.6 亿元,实现年均 37.0%的复合增长。

从企业数量来看,虽然我国机器视觉行业起步较晚,但近年来,随着我国陆续出台一系列相关政策对智能制造、机器视觉行业的鼓励和支持,进入相关领域的企业数量不断增多。根据前瞻产业研究院数据,在 2017-2020 年期间,每年新增企业数量均超过 600 家。其中,2019 年新增企业数量达到峰值 819 家,2020年行业内新增企业数量稍有回落,但仍达到 637 家。目前,我国各种类型的机器视觉企业已累计超过 4,000 家。此外,据机器视觉产业联盟(CMVU)的调查数据显示,进入中国的国际机器视觉品牌已超过 200 家。

从产品类型来看,根据机器视觉产业联盟(CMVU)的分类,我国机器视觉行业主要的产品/服务包括系统、组件和服务三大类。其中,机器视觉组件包括光学元件及镜头、2D 相机(面阵相机)、照明光源或其他结构光源、3D 相机/3D采集设备、工业线扫描相机、图像采集卡、视觉软件(单独销售的产品)、接口及其他组件等。

据机器视觉产业联盟(CMVU)2021 年度对 153家样本企业调查数据统计,2019-2021 年,机器视觉组件销售额从 67.3 亿元增长至98.0 亿元,年均复合增长率为 20.7%,虽占行业销售额比例从 62.0%略微下降至 59.8%,但仍占据整体销售额的一半之多,是我国机器视觉细分行业产值规模最大的市场。

其中,2D 相机(面阵相机)的销售额占比为 12.7%,是机器视觉组件大类中的第二大细分市场,且 2019-2021 年销售额同期年均复合增长率达到 39.4%;工业线扫描相机的销售额占比为 4.9%,若将工业线扫描相机与面阵相机统一划分为工业相机的统计口径来看,2021 年工业相机产品的销售额占比为 17.6%,俨然已成为机器视觉组件的第一大细分市场;此外,2021 年我国图像采集卡的销售额占比为 4.6%。

进一步来看,通过将 2021 年我国机器视觉行业整体销售额 163.8 亿元乘以相应细分产品占比数据,即可得到 2021 年我国工业相机产品的销售额为 28.83亿元(面阵相机销售额 20.80 亿元,工业线扫描相机销售额 8.03 亿元),图像采集卡的销售额为 7.53 亿元。此外,受到机器视觉产业联盟(CMVU)2021 年度调查数据仅为 153 家样本数量的限制,叠加这部分因素的影响,因此,2021 年我国机器视觉行业中关于工业相机、图像采集卡的实际销售金额将进一步放大。

四、机器视觉下游应用领域不断拓展

我国机器视觉相关融资额整体呈增长态势,2020年达到93.04亿元,创下历史新高随着技术的快速发展,机器视觉下游应用领域不断拓展。

“十四五”期间,中国将进一步深化产业结构调整,推进制造业的科技创新和智能制造水平,着力从要素驱动向技术及创新驱动转变。通过强化研发、设计能力,提高配套能力、基础工艺、基础材料、基础元器件的研发和系统集成水平,促进细分市场、专业化分工和集群发展,推动先进装备制造业和高新技术产业从以组装为主向自主研发制造为主转变。产业结构的转型升级以及制造业的进一步智能化将推动机器视觉行业的发展。

版权声明:本文内容由网络用户投稿,版权归原作者所有,本站不拥有其著作权,亦不承担相应法律责任。如果您发现本站中有涉嫌抄袭或描述失实的内容,请联系我们jiasou666@gmail.com 处理,核实后本网站将在24小时内删除侵权内容。